새해가 밝았습니다. 소중한 노후 자금, 어디에 맡기면 좋을지 고민되시죠?

혹시 "은행 금리가 낮아서 어디 넣어야 할지 모르겠다"고 생각하고 계시진 않으신가요?

그 고민 해결해드리기 위해 복지꿀통이 '시니어를 위한 안전한 예금 상품 추천' 정보 갖고 왔습니다!

한눈에 보기

- 시니어 전용 예금: 최대 연 0.4%p 추가 우대금리

- 예금자 보호: 1억원까지 상향 (2026년~)

- 비과세 종합저축: 이자소득세 15.4% 면제

안전하게 목돈을 지키면서 이자도 최대로 받는 방법을 알려드릴게요!

지금부터 자세히 알려드릴게요.

2026년 정기예금 금리 현황

먼저 지금 예금 금리가 어느 정도인지 알아볼게요.

시중은행 평균 금리

| 구분 | 12개월 기준 |

|---|---|

| 전국 평균 | 연 2.7~2.8% |

| 5대 시중은행 | 연 2.75~2.90% |

| 저축은행 | 연 3.2~3.5% |

저축은행이 시중은행보다 0.5~1%p 정도 금리가 높아요.

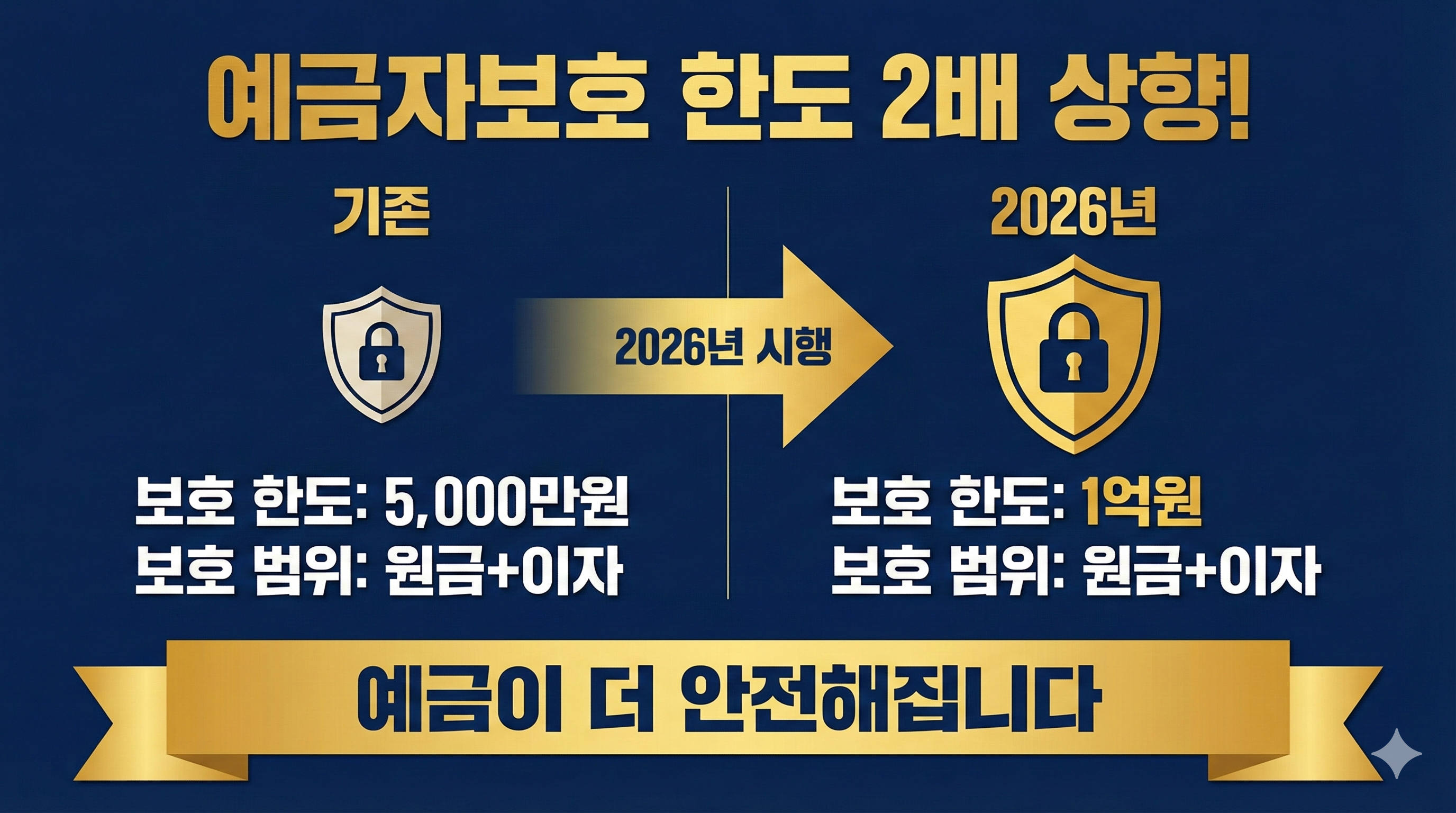

예금자 보호 한도 상향!

2026년부터 예금자 보호 한도가 5,000만원에서 1억원으로 올랐어요!

이제 목돈을 한 통장에 넣어도 더 안심할 수 있게 됐습니다.

주의하세요!

1억원은 원금+이자 합산 금액이에요. 1억원이 넘는 금액은 다른 은행에 분산 예치하는 게 안전해요.

시니어 전용 예금 상품 추천

일반 예금보다 더 좋은 조건의 시니어 전용 상품들이 있어요!

1. KB국민은행 'KB골든라이프 정기예금'

- 대상: 만 50세 이상

- 우대금리: 기본금리 대비 +0.3%p

- 가입한도: 1인당 최대 3억원

추가 혜택 (KB골든라이프 통장 연계 시)

- 이체 수수료 면제

- ATM 시간외 수수료 면제

- 대형병원 진료비 할인

- 안경원 할인

2. 신한은행 '신한 미래설계 정기예금'

- 대상: 만 55세 이상

- 우대금리: 최고 +0.4%p

- 추가 혜택: 모바일뱅킹 가입 시 추가 우대

'신한 시니어플러스 적금'도 있는데, 건강 관련 미션 수행 시 우대금리를 받을 수 있어요!

3. 우리은행 '우리 시니어플러스 정기예금'

- 대상: 만 60세 이상

- 가입한도: 최대 5억원

- 장기 가입: 추가 우대금리 제공

안전 기능!

'우리 평생안심통장'은 이체 한도 설정, 지연 이체 서비스로 보이스피싱 피해를 예방할 수 있어요.

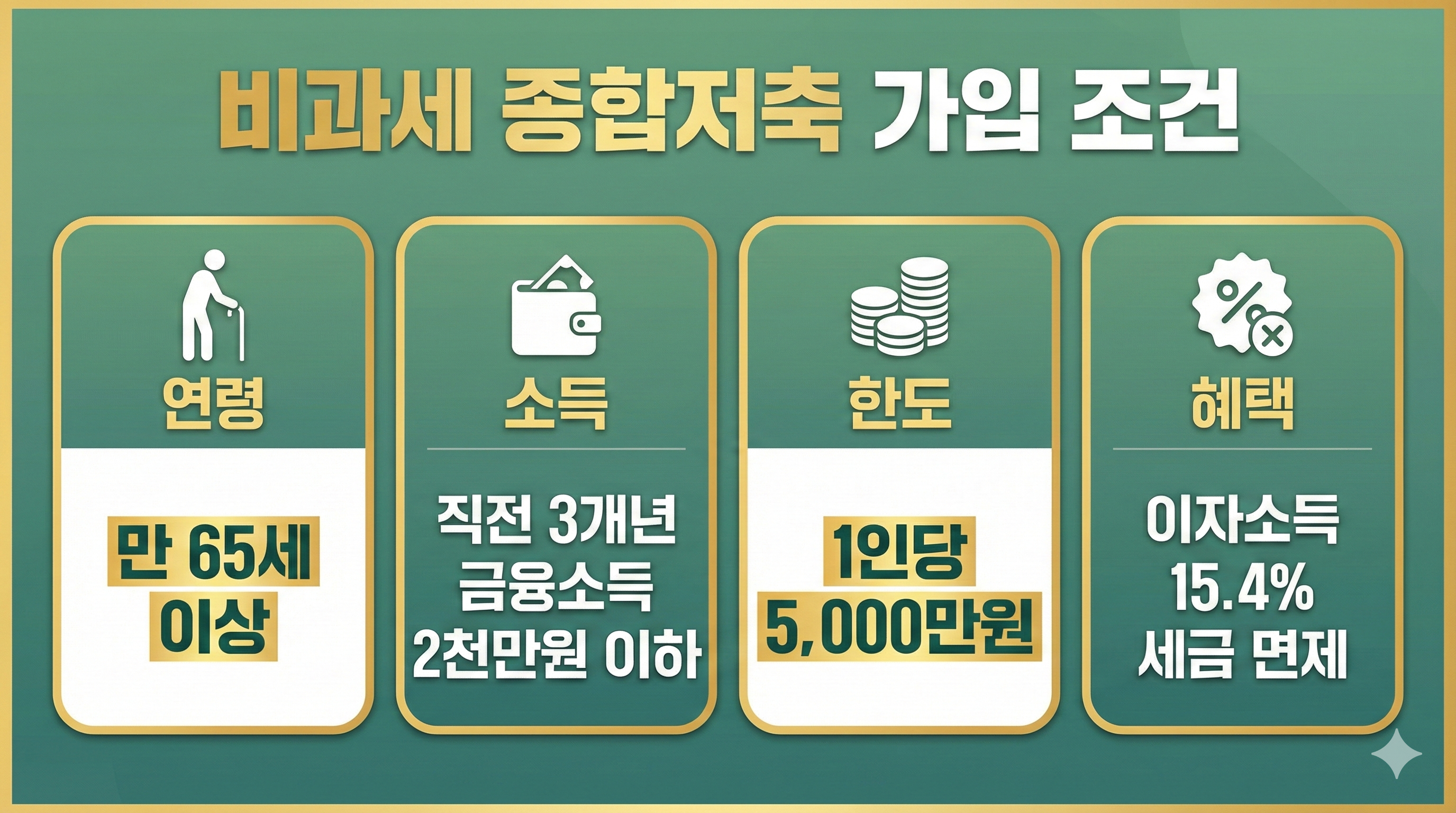

비과세 종합저축 완벽 정리

이자소득세 15.4%를 면제받을 수 있는 특별한 상품이 있어요!

비과세 종합저축이란?

예금 이자에는 원래 15.4%의 세금이 붙어요.

비과세 종합저축에 가입하면 이 세금을 전액 면제받을 수 있습니다!

얼마나 이득일까요?

| 예금 원금 | 연 3% 이자 | 일반 예금 실수령 | 비과세 실수령 |

|---|---|---|---|

| 5,000만원 | 150만원 | 126.9만원 | 150만원 |

5,000만원 예금 시 연간 약 23만원 더 받을 수 있어요!

2026년 변경사항 (중요!)

2026년부터 가입 조건이 크게 바뀌었어요.

| 구분 | 2025년까지 | 2026년부터 |

|---|---|---|

| 가입 대상 | 만 65세 이상 누구나 | 기초연금 수급자 등 |

안타깝게도...

2025년 12월 31일까지 가입하지 못하셨다면, 이제는 기초연금 수급자만 신규 가입이 가능해요.

비과세 종합저축 가입 대상 (2026년 이후)

현재 신규 가입이 가능한 분들이에요.

- 만 65세 이상 기초연금 수급자

- 등록 장애인

- 독립유공자 및 유족/가족

- 국가유공자 상이자

- 기초생활수급자

- 고엽제후유의증 환자

- 5.18 민주화운동부상자

기초연금 수급 기준

- 단독가구: 소득인정액 월 228만원 이하

- 부부가구: 소득인정액 월 364만 8천원 이하

가입 한도와 주의사항

- 한도: 전 금융기관 합산 1인당 5,000만원

- 여러 은행에 나눠 가입 가능

- 직전 3년간 금융소득 2,000만원 초과 시 가입 불가

증권사 가입을 추천해요!

은행/보험사는 상품 만기 후 비과세 혜택이 끝나지만, 증권사는 계좌 형태라 평생 비과세 혜택을 받을 수 있어요!

2025년 이전 가입자는요?

걱정 마세요! 기존 가입자는 만기까지 세제 혜택이 유지됩니다.

단, 만기 연장이나 한도 증액은 불가해요.

시니어 예금 선택 시 주의사항

안전하게 예금하시려면 꼭 확인하세요!

1. 기본금리와 최고금리 구분하기

광고에서 보는 높은 금리는 대부분 '최고금리'예요.

- 기본금리: 아무 조건 없이 받는 금리

- 최고금리: 모든 우대조건 충족 시 금리

내가 충족할 수 있는 조건인지 꼭 확인하세요!

2. 중도해지 이율 확인

예금을 만기 전에 해지하면 약정 이율보다 훨씬 낮은 이자를 받게 돼요.

반드시 여유자금으로만 예금하세요!

3. 금융사기 예방하기

시니어를 노리는 금융사기가 많아요. 이렇게 예방하세요.

- 지연이체 서비스: 이체 후 일정 시간 후에 송금 (취소 가능)

- 이체 한도 설정: 1일 이체 한도를 낮게 설정

- 가족 알림: 큰 금액 이체 시 가족에게 알림

이런 연락은 100% 사기예요!

- "검찰/금감원인데 돈을 안전계좌로 옮기세요"

- "자녀가 사고났는데 급하게 돈이 필요해요"

- "예금 금리가 10% 넘는 상품이 있어요"

안전한 예금 전략 정리

시니어분들께 추천드리는 예금 전략이에요.

분산 예치 전략

- 시중은행 (안전): 주거래 은행에 생활자금

- 저축은행 (고금리): 여유자금은 저축은행에

- 비과세 계좌: 대상자라면 반드시 활용

예금자보호 한도(1억원)를 고려해서 여러 은행에 나눠 예치하세요!

금리 비교 사이트 활용

직접 은행을 돌아다니지 않아도 금리를 비교할 수 있어요.

- 금융감독원 금융상품한눈에: finlife.fss.or.kr

- 전국은행연합회 소비자포털: portal.kfb.or.kr

마무리

오늘 알려드린 내용 정리해드릴게요.

핵심 정리

- 시니어 전용 예금: 만 50~60세 이상 우대금리 제공

- 예금자 보호: 2026년부터 1억원까지 보호

- 비과세 종합저축: 2026년부터 기초연금 수급자만 신규 가입

안전하게 노후 자금을 지키면서 최대한 높은 이자를 받으시길 바랍니다!

궁금한 점은 댓글로 남겨주세요!

'시니어 > 금융,저축' 카테고리의 다른 글

| 2026 시니어 안정적인 노후자금 관리 방법 (연금, 투자 전략) (0) | 2026.02.17 |

|---|---|

| 노인 세금 감면 혜택 총정리 (경로우대 공제부터 종부세 감면까지) (0) | 2026.01.26 |